이 기사는

2026년 01월 19일 15:52 IB토마토 유료 페이지에 노출된 기사입니다.

[IB토마토 홍준표 기자]

LG유플러스(032640)가 최대 5000억원 규모의 회사채 발행에 나선다. 차환 목적의 안정적 자금 조달과 함께 일부 운영자금 확보를 병행하는 구조로, 우량 신용도를 바탕으로 공모채 시장을 두드린다.

")

LG유플러스 용산사옥 전경 (사진=LG유플러스)

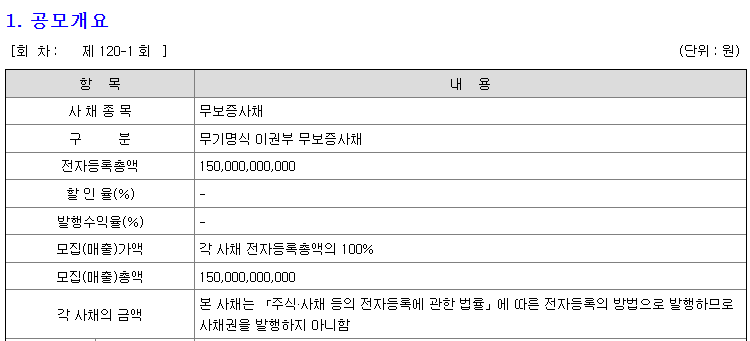

19일 투자은행(IB) 업계에 따르면 LG유플러스는 제120-1·2·3회 무보증사채를 발행하기 위해 증권신고서를 제출했다. 기본 발행 규모는 2500억원이며, 수요예측 결과에 따라 최대 5000억원까지 증액이 가능하다. 만기는 3년·5년·10년물로 트랜치를 나눠 구성했다.

트랜치별 발행 구조를 보면 3년물(120-1회) 1500억원, 5년물(120-2회) 700억원, 10년물(120-3회) 300억원이다. 이 가운데 3년물 전액과 5년물 일부를 포함해 2000억원은 기존 차입금 상환에 투입되고, 나머지 500억원은 운영자금으로 활용된다. LG유플러스는 제108-2회 무보증 공모사채에 대한 만기일을 다음달 2일 앞두고 있다.

이번 회사채는 한국신용평가와 한국기업평가로부터 ‘AA’ 등급을 받았다. 통신업 특성상 안정적인 현금창출력과 시장 지위가 신용도를 지탱하고 있다는 평가다. 대표주관사는 NH투자증권·신한투자증권·

미래에셋증권(037620)이 맡았고, KB증권·한국투자증권·메리츠증권 등도 인수단에 참여한다. 인수 방식은 총액 인수다.

수요예측은 이번달 20일 진행된다. 공모희망금리는 청약일 1영업일 전 민간채권평가회사 4사(한국자산평가, 키스자산평가, 나이스피앤아이, 에프앤자산평가)에서 최종으로 제공하는 LG유플러스의 각 만기 개별민평 수익률의 산술평균에 -0.30%포인트~+0.30%포인트를 가산한 이자율로 정해진다.

(사진=전자공시시스템 일부)

LG유플러스의 최근 실적 흐름은 견조하다. 지난해 3분기의 경우, 연결기준 영업수익은 11조6033억원으로 전년 동기 대비 약 6.7% 증가하는 등 수익성 개선세가 나타나고 있다. 안정적인 유/무선 사업 성장 및 모바일 매출성장을 기반으로 수익성이 개선되고 있다는 평가다.

인수인 의견에 따르면 LG유플러스의 연간 3조원 이상의 꾸준한 상각전영업이익(EBITDA), 우수한 대외신인도를 감안할 때 영업환경과 재무 환경의 급격한 변동이 발생되지 않는다면, 재무안정성이 저하될 가능성은 매우 낮다는 분석이다. LG유플러스의 부채비율은 최근 3년간 125%~135% 수준에서 안정적으로 관리되어 왔으며, 2025년 3분기 말 LG유플러스의 부채비율은 약 118.96%로 낮아졌다.

영업현금흐름과 단말기할부채권 등을 통한 자금조달여력을 감안했을 때도 안정적인 재무적 융통성을 보유하고 있다고 판단했다. 1년 이내에 만기가 도래하는 단기성차입금 규모는 총 차입금의 25.43%인 1조4908억원 수준이며, 약 5297억원의 현금및현금성자산과 1353억원의 금융기관예치금을 보유하고 있다.

시장에서는 최근 금리 변동성이 완화된 점을 감안할 때 우량 통신사 채권에 대한 기관 수요는 무난할 것으로 보고 있다. LG유플러스는 최근 신용평가사들이 잇달아 등급 전망을 '긍정적'으로 조정하면서 언더발행에 대한 기대도 키운 상황이다. 특히 LG유플러스가 10년물 공모채를 발행하는 것은 지난 2022년 이후 4년 만으로, 관련 업계에선 LG유플러스가 최근 신용등급 상향 기대감을 바탕으로 장기물 발행에 나섰다는 해석이다.

홍준표 기자 junpyo@etomato.com

ⓒ 맛있는 뉴스토마토, 무단 전재 - 재배포 금지